相続とは

プラスの財産もマイナスの財産もすべて包括的に承継されます

相続の本質は財産の承継です。

相続とは、『財産をお持ちの方がお亡くなりになったとき、その相続人が死亡者(被相続人)の所有していた財産を引き継ぐこと』です。

借金などのマイナスの財産はもちろん、保証人の地位や、生前に売買契約を結んでいた場合などにおける売主または買主の地位といったものまで含め、財産に関する法律上の地位の全てが相続人に承継されるのです。

相続の開始

相続はいつどのように開始するのか?

被相続人の死亡によって、その瞬間に当然に開始します。相続人が被相続人の死亡したことを知っていたかどうか、自分が相続人であることを知っていたかどうかといったことは関係ありません。また、失踪宣告による死亡も相続の開始要件になります。

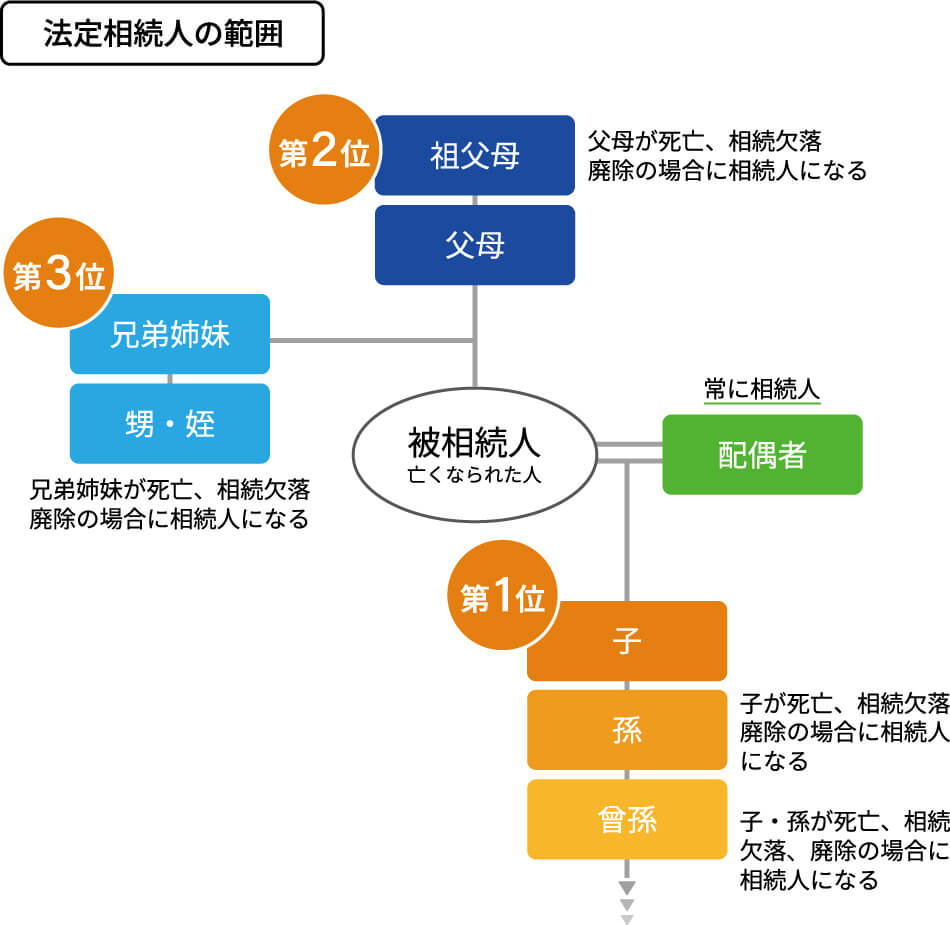

誰が相続人になるのか?

相続人の範囲は民法で定められており、これを法定相続人といいます。遺言などによる特別な指定がある場合を除けば、この民法の規定が基本的に適用されます。法定相続人には、配偶者と血族相続人という2つの種類があります。

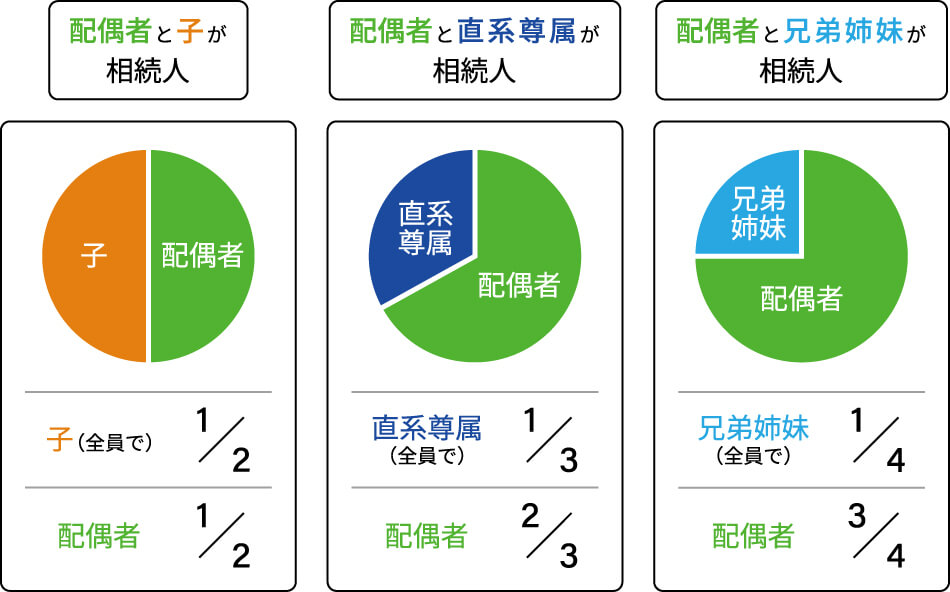

法定相続分とは?

法定相続分とは、民法に定められた相続財産の分け方の一応の基準となる相続割合のことです。遺言や共同相続人間の遺産分割協議等で法定相続分と異なる指定、分割をすることも自由です。しかし、一定の法定相続人には遺留分という最低限取得を保証された財産割合があります。

相続人の選択

相続人の選択とは?

相続人は、自身のために相続の開始があったことを知ってから3ヶ月以内(熟慮期間)に、単純承認、限定承認、相続放棄のうちのいずれかを選択しなければなりません。

単純承認

すべての財産を承継する。

単純承認した場合には、どんなにマイナスの財産(借金など)の方が多くても、無条件にこれを引継がなければなりません。単純承認は限定承認や相続放棄と異なり、特に手続きが必要というわけではなく、次のような場合、当然に単純承認したとみなされます。

- 限定承認や相続放棄の手続きを行わないまま3ヶ月が経過

- 限定承認や相続放棄をする前に相続財産をの全部または一部を処分

限定承認

プラスの財産の範囲内でマイナスの財産を承継する。

限定承認とは、被相続人から承継する相続財産の限度で、相続債務または遺贈を弁済する相続の方法です。つまり、相続財産の限度で被相続人の債務(遺贈)を支払い、残った財産があればこれを相続するということです。「相続財産はある程度あるが、相続債務がどれくらいあるかわからないので単純承認してしまうのは不安だ。」という場合にこの限定承認をすればよいのです。

限定承認をしようとする場合には、相続財産の目録を作成しこれを熟慮期間(3ヶ月)内に家庭裁判所に提出し、相続人全員で家庭裁判所に対して限定承認する旨の「申述」をしなければなりません。

相続放棄

プラスの財産もマイナスの財産も承継しない。

相続放棄とは、相続財産についてはプラスの財産もマイナスの財産も一切引継がないとする意思表示で、相続人単独で行うことができます。

相続放棄をした場合には、当初から相続人とはならなかったものとみなされますので、代襲相続はおきません。

ご相談は無料です。

- お電話 :

- 088-678-2200

- 受付時間 :

- 9:30〜18:00(水曜・第2第4火曜・祝日除く)