相続財産の把握と評価

相続対策のスタートライン

相続対策を検討し実行していく前の準備として、まずやらないといけないのが、「相続人の確定」と「相続財産の把握とその評価」になります。 財産の全体像を把握せずして適切な相続対策は実行できません。また、特に不動産(土地)の適切な相続税評価は難しいです。ここで杓子定規な算出を行ってしまうと、評価額が高くなり、結果、相続税が高くなる可能性があるので注意が必要です。

不動産の相続税評価額

宅地の相続税評価の基本

- 路線価方式:定められた路線価×土地面積

- 倍率方式:固定資産税評価額×定められた評価倍率

国税庁によってよって決められた相続税路線価や倍率によってその土地の相続税評価額が計算できます。しかし、この計算式に当てはめると、どんな形の土地でも、傾斜があっても同じ金額になってしまいます。形状や接道の状況に応じた評価減も様々あります。また、場合によっては不動産鑑定士による鑑定結果が路線価による算出結果を下回るような場合もあります。

土地の評価の原則は「時価」、評価は自己責任

路線価方式による算出より不動産鑑定による評価が低ければ低い方を用いても問題ありません。また、相続の申告は納税者側が遺産を評価して進行します。みすみす高く評価して高い相続税を支払っても税務署からは指摘されませんが、根拠の無い低い評価で申告すると指摘(税務調査)が入り、過少申告課税の対象になるかもしれません。

建物の相続税評価額

建物の相続税評価額は固定資産税評価額と同額となります。賃貸住宅に関しては賃貸割合に応じて評価額を下げることが可能です。

借家や賃貸マンションの評価額=固定資産税評価額 ×{1-(借家権割合×賃貸割合)}

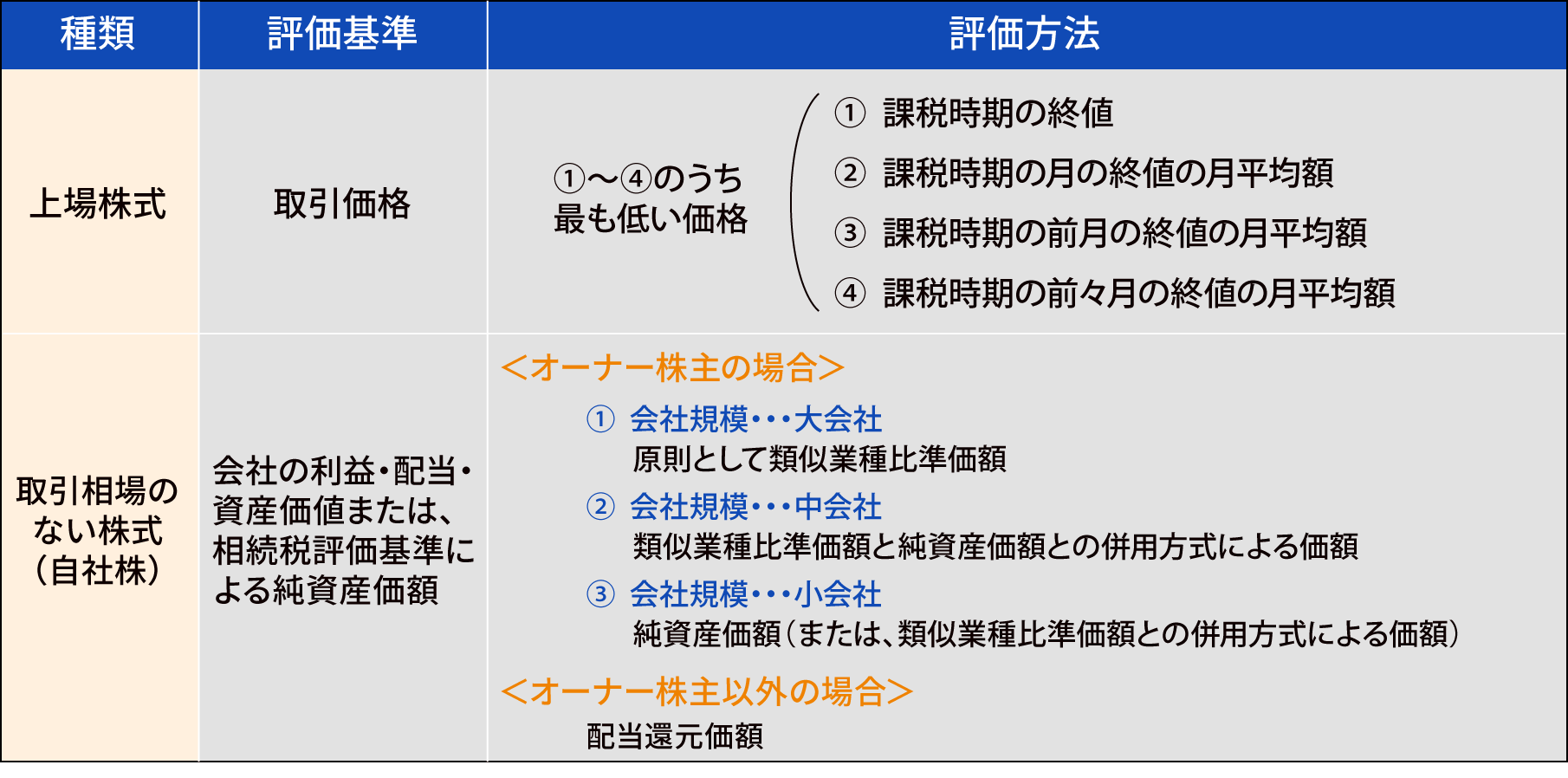

株式の評価方法

株式の評価方法は上場株式と自社株によって異なります。上場株式は下表の通り簡単ですが、自社株の評価額の算出は複雑です。決算資料をご提示いただければ提携税理士によって算出することができます。

不動産以外の財産の相続税評価

-

預貯金

→預金残高(定期預金の場合は経過利子も考慮)

-

家庭用動産

→調達価格

-

自動車

→調達価格(中古車の販売価格のイメージ)

-

証券投資信託の受益証券

→基準価格(日刊新聞等に掲載されている)

-

電話加入権

→取引相場

-

書画/骨董品

→売買実例価格、精通者意見価格等を参考にした価格

ご相談は無料です。

- お電話 :

- 088-678-2200

- 受付時間 :

- 9:30〜18:00(水曜・第2第4火曜・祝日除く)